-

2016.1.15

仕訳初心者向け「入門編」アプリを販売開始致しました! -

2015.12.01

仕訳の能力診断(レベルチェック)は、下記「store」ボタンより↓ -

2015.10.31

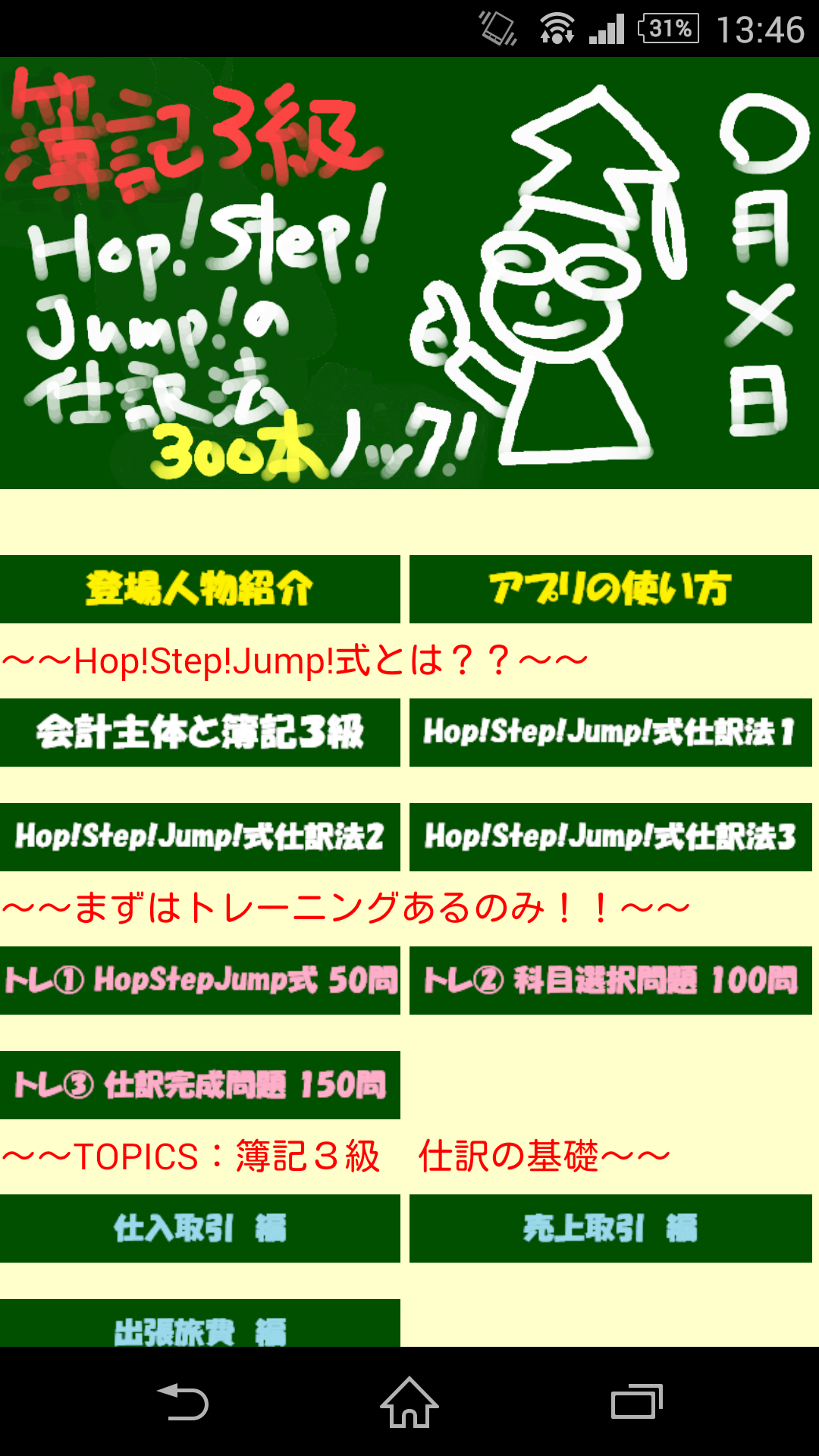

HOP!STEP!JUMP!式簿記3級仕訳トレーニングアプリ、絶賛発売中です!! -

2015.09.01

ホームページをリニューアルしました

2016.1.15

仕訳初心者向け「入門編」アプリを販売開始致しました!2015.12.01

仕訳の能力診断(レベルチェック)は、下記「store」ボタンより↓2015.10.31

HOP!STEP!JUMP!式簿記3級仕訳トレーニングアプリ、絶賛発売中です!!2015.09.01

ホームページをリニューアルしました

HOP!STEP!JUMP!式簿記3級仕訳トレーニング for Smart Phone

「HOP・STEP・JUMP」仕訳法で会計的センスを身に付けましょう

複雑化した経済社会において、ビジネスパーソンに必要とされるのは

会計的センスを身に付けることです

あなたは、会社で、決算書や経営の分析資料を十分に使いこなせなくて、困ったことはありませんか

そして、複式簿記の基本的知識を持っていたらよかったと思ったことはありませんか

会社で人・物・金が動くと、必ず、仕訳が発生します

「仕訳」とは、取引を記録する方法のことで、通常、複式簿記では左側を「借方(かりかた)」・右側を「貸方(かしかた)」と言う簿記用語を使って仕訳をしています

複式簿記の基本的な考え方が分かっていれば、何故このような仕訳処理をするのか、また、正しい仕訳処理はどうすればよいのか、判断することができます

ビジネスパーソンの「基本」であり、「常識」だといわれている簿記3級レベルの仕訳の知識を持てば、将来、あらゆる場面で役にたつはずです

この「HOP・STEP・JUMP」仕訳法は、簿記3級レベルの仕訳の知識が身につくように、また、忘れることがないように、通勤電車や昼休みなど、いつでも、どこでも時間があるときに練習ができるように工夫してあります

また、仕訳が出来れば、あとは、仕訳を分類し、集計して試算表や精算表を作成し、決算書を作るだけです。仕訳が出来るようになったら、簿記や会計の専門書を読んでください

そして、簿記3級の試験にチャレンジしてください

HOP・STEP・JUMP

有限責任事業組合 概要

名 称

HOP・STEP・JUMP有限責任事業組合

事 務 所

東京都世田谷区三軒茶屋1丁目37番地1号

設 立

平成27年1月29日

組 合 員

・代表 有限会社家計会計協会

・株式会社Brain Child

職務 執行 者

・有限会社家計会計協会 取締役社長 依田 宣夫(よだ・のぶお)

公認会計士・税理士・AFP 1947年生まれ 早稲田大学商学部卒業

1984年 公認会計士登録 1985年、税理士登録し、依田会計事務所を開業、2003年、AFP登録、現在に至る

また、(有)家計会計協会を設立、家庭経営の新しいツールとして、家庭簿記を使ったソフト「家庭決算書」を考案し、その普及に力を注いでいる

・株式会社Brain Child 代表取締役 大塚 真(おおつか・しん)

起業家・プログラマ 1970年生まれ 立教大学社会学部社会学科卒業

2004年 大手ソフトウェア会社を経て、ソフトウェア開発事業を中心として株式会社ODKを設立

その後、ソフトウェアに、デザイン・モノづくり・スマートフォンアプリ開発等の事業を加え、

株式会社Brain Childを設立し、現在に至る

他、保育園設立 等

事業 の 目的

(1) 簿記検定試験に関しての解説・問題等のスマートフォンアプリの作成

(2) 簿記検定試験に関しての解説・問題等のスマートフォンアプリの販売

(3) 前各号に附帯する一切の事業

| 借方 | 貸方 | ||

| 現金 | 5,000 | 売上 | 5,000 |

| 借方 | 貸方 | ||

| 未払金 | 38,000 | 当座預金 | 38,000 |

| 借方 | 貸方 | ||

| 仕入 | 10,000 | 買掛金 | 10,000 |

| 借方 | 貸方 | ||

| 仮払金 | 40,000 | 現金 | 40,000 |

| 借方 | 貸方 | ||

| 現金 | 70,000 | 資本金 | 70,000 |

| 借方 | 貸方 | ||

| 仕入 | 8,000 | 受取手形 | 8,000 |

| 借方 | 貸方 | ||

| 当座預金 | 80,000 | 受取手形 | 80,000 |

| 借方 | 貸方 | ||

| 仕入 | 120,000 | 現金 | 20,000 |

| 売掛金 | 100,000 | ||

| 借方 | 貸方 | ||

| 買掛金 | 90,000 | 受取手形 | 90,000 |

| 借方 | 貸方 | ||

| 減価償却費 | 50,000 | 備品減価償却累計額 | 50,000 |

このページはsample page5です。

自由にカスタマイズして使ってください。

jQueryプラグインについては下記の「jQueryプラグインについて」を参考にしてみてください。

jQueryプラグインについて